«Due parole con il professore»

Si può contare sul mercato dell'auto per una ripresa dei consumi siderurgici?

27 maggio 2014

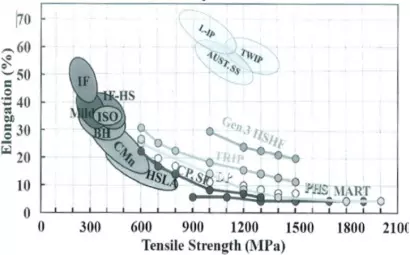

Credo di sì, a patto di saper produrre gli acciai giusti e fornire ai clienti la corretta assistenza tecnica. Anche senza considerare i mercati delle economie emergenti e la significativa ripresa del mercato dell’auto negli USA, vale la pena ricordare che l’Unione Europea conta su un bacino di utenti di 507 milioni di persone, che sviluppano un prodotto interno lordo di circa 13G€ e consumano 310kg/anno pro capite, i veicoli circolanti sono 260 milioni (compresi i veicoli commerciali) e sul territorio europeo si producono 18 milioni di veicoli ogni anno. Anche se in termini quantitativi altre aree geografiche appaiono più promettenti, anche solo per mere ragioni demografiche (es. Asia e Africa), partecipare al processo di realizzazione di veicoli stradali adatti al mercato europeo è un’attività strategica per aggredire i mercati esteri, per una semplice ragione: in Europa (ed in Giappone) si continuano a progettare e costruire i veicoli più moderni ed avanzati e quindi essere forti sul mercato europeo significa guadagnare anni di vantaggio tecnologico rispetto a concorrenti presenti solo su altri mercati. A dispetto di un mercato ancora depresso, il trasporto continua ad essere uno dei settori di maggiore interesse nelle politiche dell’Unione Europea, come testimonia il programma EGVI-European Green Vehicles Initiative. L’acciaio è il materiale più utilizzato nella costruzione dei veicoli e questo comporta una forte connessione fra l’industria siderurgica e quella dei trasporti. Non vi può essere evoluzione nei veicoli se non si verifica corrispondente avanzamento nell’offerta di acciaio; la tendenza che si sta consolidando è quella di sviluppare i cosiddetti AHSSs (Advanced High Strength Steels) in grado di garantire elevate resistenze e significative attitudini alla deformazione. Le elevate resistenze garantiscono l’alleggerimento delle masse dei veicoli, mentre buone attitudini alla deformazione consentono di ottenere forme complesse ed aumentano la sicurezza delle persone, grazie al migliore assorbimento di energia in caso di urto. Anche se queste tendenze sono note da tempo, esse si stanno combinando con un nuovo aspetto che tende ad esasperarle: la crescente specializzazione richiesta dall’industria dei trasporti per la realizzazione di un singolo componente, che deve rispondere a precise determinate meccaniche. Azioni di questo tipo imporranno un crescente coinvolgimento del produttore di acciaio nel processo di progettazione e richiederanno un ruolo non passivo da parte delle imprese siderurgiche; vincerà chi sarà in grado di interagire con i produttori non solo per rispettare i capitolati o far fronte alle contestazioni, ma chi saprà affiancare i progettisti ed i tecnologi coinvolti nella costruzione dei mezzi di trasporto. Assicurare la contemporanea presenza di elevata resistenza ed alta deformabilità non è un obiettivo banale, in quanto è risaputo che al crescere della prima, la seconda tende a diminuire e viceversa (Figura 1).

Figura 1. Relazione tra carico di resistenza ed allungamento tipici delle principali classi di acciaio utilizzate nell’industria dell’automobile e dei veicoli commerciali.

In Italia esistono realtà siderurgiche che già hanno saputo conseguire posizioni di rilievo nella produzione di acciai HSLA (High Strength Low Alloyed), negli acciai BH (Bake Hardening), IF (Interstitial Free) /IF-HS (Interstitial Free High Strength). E' però inutile nascondersi: attualmente l’industria siderurgica nazionale non offre acciai come i TRIP (Transformation Induced Plasticity), gli HSHF (High Strength High Formability) o i TWIP (Twinning Plasticity), che sono stati al massimo prodotti in qualche ciclo di sperimentazione senza che un processo affidabile sia mai stato consolidato. Diversi produttori italiani che realizzano componenti di prim’ordine qualitativo, sono costretti a reperire tali acciai presso fornitori stranieri. In un mercato caratterizzato da un’asfittica domanda, l’offerta di nuove tipologie di acciaio, se proprio non rappresenta la salvezza, può comunque costituire almeno un sollievo e quindi un’opportunità su cui vale pena riflettere ed eventualmente esplorare.

Le rubriche precedenti

26 maggio 2014

Le elezioni europee: che scenari si aprono sulla politica industriale dei Paesi dell'Unione?

di Gianfranco Tosini

22 maggio 2014

L'editoriale di Emanuele Morandi

Industria & Acciaio 2030: l’arte di far accadere cose nuove

di

21 maggio 2014

Assumo un apprendista, gli insegno il lavoro per 1 anno e proseguirà i successivi 40 nella stessa mansione

16 maggio 2014

Così le istituzioni non parlano alle imprese

di Elia Zamboni

22 aprile 2014

«Cogliamo con coraggio le opportunità dei mercati»

di Claudio Enriquez

4 aprile 2014

«Albero della vita – una sfida ai modelli consolidati di business»

di Giancarlo Turati

3 aprile 2014

Una terapia d'urto per il sistema industriale italiano

di Giuliano Noci

28 marzo 2014

«Come importare una strategia di sociale media marketing. Qualche consiglio per iniziare»

di Michele Rinaldi

ARTICOLI SIMILI

26 maggio 2014

Le elezioni europee: che scenari si aprono sulla politica industriale dei Paesi dell'Unione?

di Gianfranco Tosini

22 maggio 2014

L'editoriale di Emanuele Morandi

Industria & Acciaio 2030: l’arte di far accadere cose nuove

di

21 maggio 2014

Assumo un apprendista, gli insegno il lavoro per 1 anno e proseguirà i successivi 40 nella stessa mansione

16 maggio 2014

Così le istituzioni non parlano alle imprese

di Elia ZamboniMERCATI

-

![Rottame: il ribasso si allarga, luglio si preannuncia fiacco]() 26 giugno 2026

26 giugno 2026Rottame: il ribasso si allarga, luglio si preannuncia fiacco

Calo da 10 €/t ormai diffuso. Scambi deboli, scorte alte e produzione in rallentamento pesano sul mercato

-

![Rottame: la Turchia testa nuovi minimi]() 25 giugno 2026

25 giugno 2026Rottame: la Turchia testa nuovi minimi

Il “deep sea” scende a 388 $/t CFR. Pressioni da tondo, HRC e cambio euro/dollaro

-

![Tondo: mercato italiano debole]() 24 giugno 2026

24 giugno 2026Tondo: mercato italiano debole

Acquisti limitati ai fabbisogni immediati. Prezzi sotto pressione ma difesi

-

![Lamierino magnetico: prezzi in tensione]() 24 giugno 2026

24 giugno 2026Lamierino magnetico: prezzi in tensione

Le acciaierie europee correggono al rialzo le quotazioni

-

![Piani in inox: richiesti aumenti]() 24 giugno 2026

24 giugno 2026Piani in inox: richiesti aumenti

Le acciaierie rilanciano per le consegne a settembre

SPECIALI

Report Banda Stagnata - Giugno 2026

Aggiornamento Giugno 2026

STEEL FOCUS – Acciaio Ue: decarbonizzazione o deindustrializzazione?

27 giugno 2026

Settantacinque anni dopo la nascita della Comunità Europea del Carbone e dell'Acciaio, la siderurgia torna al centro del dibattito ...

SPORTELLO Riciclo imballaggi

A cura di Redazione Siderweb

RICREA rilancia Cuore Mediterraneo

Al via l’ottava edizione del tour per sensibilizzare cittadini e turisti sull’importanza del riciclo degli imballaggi

Lascia un Commento